靠着二十元一碗的羊肉泡馍,一百元一只的葫芦鸡,西安饮食曾卖出四五亿元营收,上市至今已二十余年。然而,连续八个年度扣非净利润亏损暴露了其业绩困局。

2020年8月,为推进旗下老字号振兴拓展项目,西安饮食(000721.SZ)曾抛出一则总额6.08亿元的定增计划。然而近一年后,原定增方之一陕西省属国有大型粮农企业陕西粮农宣布退出。修订后的定增方案,募资对象仅剩上市公司控股股东西安旅游集团有限责任公司(下称西旅集团),募资金额不超过3.04亿元,较之前缩水一半。

在透镜公司研究创始人况玉清看来,全聚德、西安饮食、已经倒下的湘鄂情等老字号,目前最大的硬伤是旗下餐饮品牌IP的单一化。目前A股市场餐饮上市公司数量很少,资本市场为这些公司提供了利用杠杆去并购一些良好标的的机会。西安饮食这类餐饮上市公司,应该在其业绩和股价利好期,投资或并购北京、上海等其他地区的特色餐厅等标的,不断扩充适宜赛道,打破地域性发展壁垒,平摊业绩风险。

“目前的西安饮食已经很难对外输出投资能力,事实上已经错过了其发展的最佳时机。”况玉清称。

本依靠各类政府补助、资产处置才能勉强实现盈利的西安饮食,疫情又为之经营雪上加霜。与此同时,上市公司自2020年开始推进的老字号振兴拓展项目,计划装修旗下老字号饭店,并加大现有老字号规划布点。改造的“摊子”越来越大且投入不菲。不断融资“输血”的西安饮食还能撑多久?

原定增方陕西粮农抽身——再次重组失败

日前,西安饮食公告修改了2020年披露的非公开发行A股股票预案。修改后的预案显示,公司拟向控股股东西旅集团发行不超7485.84万股(不超本次发行前公司总股本的30%),非公开发行股票募集资金总额不超过3.04亿元。

预案显示,西安饮食拟将募集资金1.75亿元投向老字号振兴拓展项目,其余1.29亿元用于补充流动资金。

西安饮食称,与行业龙头相比,公司现有的业务规模相对较小。本次募集资金投资项目均将聚焦公司主业,涉及现有老字号品牌的新网点拓展和提升改造。本次募集资金投资项目全部实施后,公司网点数量将快速增加,公司业务规模将得到大幅提升。

与西安饮食此前披露的非公开发行预案对比,公司此次修改后的募资金额较此前缩水一半,发行对象也由两名减少至一名。

西安饮食于2020年8月披露的非公开发行预案显示,公司拟以4.06元/股的价格向西旅集团和陕西粮农集团有限责任公司(下称陕西粮农)发行股份,募集资金总额不超过6.08亿元。拟为老字号振兴拓展项目投入3.65亿元,2.43亿元用于补充流动资金。

两位非公开发行对象西旅集团和陕西粮农均为上市公司的关联方。

公告显示,西旅集团为上市公司控股股东,持股比例21.04%。由于其他股东将西安饮食部分股份质押给西旅集团,西旅集团实际控制的股权比例为32.92%。

陕西粮农则由陕西省国资委全资控股,实际上是作为战略投资者参与此次定增。公告显示,陕西粮农主要经营产品和品种有大宗原粮、米面油粮油产品、健康功能食品、特色农产品等四大类。

西安饮食2020年8月28日公告显示,公司将与陕西粮农在食品原材料采购、农副产品创新和产业项目投资合作等业务方面进行深入合作。陕西粮农集团愿意长期持有上市公司较大比例股份。

西安饮食找到陕西粮农作为战略投资者并不容易。2017年,业绩频频亏损的西安饮食公告称,西旅集团拟将所持西安饮食15%股份转让给华侨城集团,同时将持有的3014.16万股股份(占总股本的6.04%)的表决权、提案权及参加股东大会的权利授权给华侨城集团。上述转让及授权完成后,华侨城集团将成为公司的控股股东,国务院国资委将成为公司的实际控制人。

然而,2020年6月,上市公司公告称,因内外环境变化,股份转让相关审批工作未能取得实质性进展,上述重组方案“告吹”。

两个月后,西安饮食接到省属国有大型粮农企业陕西粮农抛出的“橄榄枝”。然而,上述合作又宣告终止。

不仅战略投资者频频“临阵脱逃”,西安饮食历史上的重大重组事宜也并不顺利。

2015年,公司拟非公开发行8220万股股份,溢价187%收购餐饮公司北京嘉和一品企业管理股份有限公司100%的股权。此举被视为两家业绩下滑的企业欲抱团取暖。上述重组方案通过4个月后,西安饮食突然宣布终止重组,理由为标的嘉和一品未与公司磋商擅自签订重大合同等。

2013年,西安饮食曾拟以不低于2亿元现金或非货币性资产参与陕西杜康酒业集团有限公司增资扩股事项。彼时业绩尚可的西安饮食与杜康酒业的“强强联合”,引发市场强烈反响,西安饮食股价借此连续大涨。但仅仅3个多月后,上述合作宣告终止,取而代之的是公司拟与杜康酒业签署《合作框架协议》。

主业萎靡——扣非净利润连续八年为负

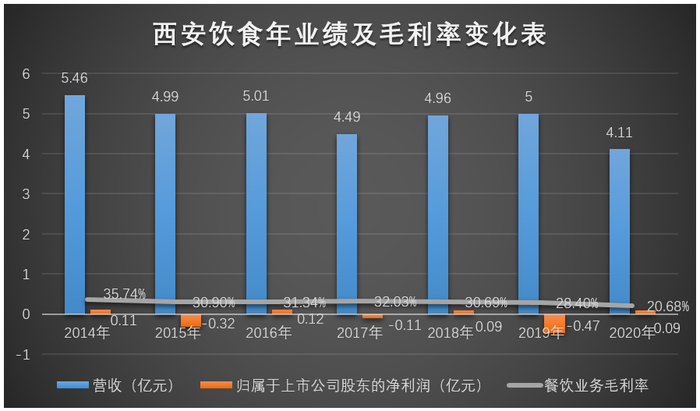

西安饮食1997年在深交所上市,靠着二十元一碗的羊肉泡馍,一百元一只的葫芦鸡,卖出四五亿元营收,成为餐饮行业最早的上市企业。目前上市公司旗下包括西安饭庄、西安烤鸭店、东亚饭店、德发长、桃李村等十几个老字号品牌,在西北餐饮界占据一席之地。

但业绩方面,自上市来,西安饮食的业绩频频亏损。自2014年以来,公司一直保持一年亏损、一年盈利的节奏。2013年至2020年,公司已经连续八个年度扣非净利润为负,被借壳的猜想更是不绝于耳。

2020年,受疫情影响,多数餐饮企业业绩惨淡。西安饮食却实现盈利,全年实现营收4.11亿元,实现归属于上市公司股东的净利润901.24亿元。

令人好奇的是,西安饮食如何实现逆市盈利的?根据西安饮食2020年8月14日发布的2020年半年报,公司上半年实现营收1.29亿元,同比下降50.76%;净亏损6997.99万元,同比下降323.22%。

西安饮食能在2020年下半年实现盈利,主要靠政府补助和变卖房产。

财报显示,2020年,西安饮食计入当期损益的政府补助达1.2亿元。此外,2020年年底,西安饮食转让旗下西安旅游大厦六层房产及辅助资产。此处房产为西安饮食2008年购置,是西安饮食的原办公场所,总建筑面积1400平方米。最终,此处房产2214万元成交。

依靠各项补助、处置低效资产等方式扭亏,对西安饮食来说已不新鲜。

2018年,在上半年业绩亏损的背景下,上市公司所属分公司桃李村饭店房屋因拆迁项目获各项补偿费用共4691万元,该交易事项完成后,公司将可获得约4300万元的利润。2013年,上市公司以总价款1.15亿元转让全资子公司西安鹏源投资管理有限公司100%股权,标的名下主要资产即为超2万平米的土地,转让成功后,公司可获得约2200万元的投资收益。

依赖单一IP——西安饮食已错失发展机遇

已上市20年的西安餐饮巨头——西安饮食,与全聚德、湘鄂情(现为中科云网,002306.SZ)等传统餐饮企业一样,面临在业绩亏损的围城内平衡“传承”和“创新”的难题。

为了挽救连亏多年的餐饮主业,西安饮食一直在做各种努力和挣扎。

早在2012年,西安饮食就将通过精细化管理降低成本写入年度经营计划,挤出一点利润空间。2017年,在总营收同比下降1.35%的情况下,公司营业总成本同比下降3%,销售费用、管理费用均进行了下调。但公司的人力资源成本居高不下,且年年上涨,在此背景下持续增大的亏损之势也难获逆转。

之后,西安饮食意识到,不能躺在老字号的“功劳簿”上,需迎合新生代消费者“口味”,提出了餐饮的“年轻化、白领化、轻食化、体验化、外卖化、单品化、数据化”是未来几年战略发展的转型方向。但西安饮食具备所有国企转型的普遍缺陷,转型速度明显较慢、口号战略流于表面。

IPG中国首席经济学家柏文喜向界面新闻表示,西安饮食等老字号连续亏损的根本原因在于经营机制僵化导致的对市场变化感知能力较差,不能根据消费潮流与偏好变动而改善与提升经营,一味靠逐渐脱离年轻人、不断落伍和冷清化的老字号招牌讨生活,从而陷入游离于当地的消费主流而被边缘化和文旅化的境地。

“对于大多数餐饮企业来说,单考资深内部的运营效率的优化,难以解决业绩可持续增长的问题,关键在于找到增量。”透镜公司研究创始人况玉清接受界面新闻采访表示,全聚德、西安饮食、已经倒下的湘鄂情等老字号,目前最大的硬伤是旗下餐饮品牌IP的单一化,导致公司对老字号餐饮单一赛道的过度依赖。但选择嘉和一品进行并购,是西安饮食理念僵化的体现。“连锁餐饮企业的质地不一定很好,反倒是北京簋街小龙虾店等具备特色的单店盈利状况非常好。”

“事实上,告别IP的单一化,不仅是指改变对餐饮品牌IP的依赖,还包括对地域的依赖。”况玉清认为,目前A股市场餐饮上市公司数量很少,资本市场为这些公司提供了利用杠杆去并购一些良好标的的机会。西安饮食这类餐饮上市公司,应该在其业绩和股价利好期,投资或并购北京、上海等其他地区的特色餐厅等标的,不断扩充适宜赛道,打破地域性发展壁垒,平摊业绩风险。

况玉清称,目前的西安饮食事实上已经错过了其发展的最佳时机,“公司目前业绩萎靡,长期徘徊在退市保壳的边缘,股价也持续低迷,资产结构糟糕,已经很难对外输出投资能力了。”

工程“吸血”——频频亏损的西安饮食能撑住吗?

而今的西安饮食,还寄希望于通过振兴旗下老字号“翻身”。

2020年开始,西安饮食提出将推进老字号振兴拓展项目,拟对外拓展41个新网点并对9个原有网点进行环境提升改造。新网点项目建设期限为2021年至2023年,分三年逐批建设;原有网点提升改造项目建设期限为2020年至2022年,分三年逐批提升改造。

此后,西安饮食对旗下多家老字号进行重新装修,董事长靳文平接受媒体采访表示,公司“2020年全面完成老字号恢复工程,同时加大现有老字号规划布点。”

上述老字号振兴拓展项目拟投资总额3.65亿元。西安饮食在其公告中坦言,截至2021年3月末,公司归属于上市公司股东的净资产为5.87亿元。公司单纯依靠公司滚存利润和银行借款等方式来融资难以满足长期发展的资金需求,需要补充权益资本。为此,西安饮食于2020年8月抛出总额6.08亿元的定增预案。

目前,随着战略投资者陕西粮农的退出,募资金额直接缩水一半,拟用于老字号振兴拓展项目的募投金额仅剩1.75亿元。这意味着,西安饮食需要自己筹集资金补足该项目的资金缺口,这个缺口大概有1.9亿元。

这对于频频亏损的西安饮食,显然不是一个小数目。

资金不到位,战略投资者抽身,定增项目延缓,老字号的装修项目却不得不继续。不过,西安饮食一桩进度“惊人”的老字号改造工程引起了记者注意。

2016年6月,西安饮食旗下的西安饭庄东大街总店曾因拆迁改造搬迁。2018年11月,西安饮食以2.12亿元高价拍下原西安饭庄东大街总店土地(净用地面积为4672.35平方米)。按成交结果计算,该宗地每亩单价超3000万元。在当时被称为西安新地王。上市公司称,本次交易完成后,可尽快实现西安饭庄总店的重建工作。提高公司的盈利能力。

然而,直至两年后的2020年12月18日,西安饮食才公告称,公司签署西安饭庄东大街总店建设项目工程总承包(EPC)合同,总价暂定为3.35亿元,项目总工期至2021年11月17日止。

界面新闻就上述工程进度问题致电西安饮食董秘办,一位工作人员称,上述西安饭庄改建项目进度与原计划相符。

2020年财报显示,西安饭庄东大街总店楼体重建项目募集资金承诺投资总额2.43亿元,截至目前仅投入0.38亿元。

本依靠各类政府补助、资产处置才能勉强实现盈利的西安饮食,疫情又为之经营雪上加霜。

近年来,西安饮食的负债率在不断走高。公告显示,2018年末、2019年末、2020年末及2021年3月末,公司的资产负债率(合并口径)分别为47.35%、43.78%、49.89%及 56.90%。截至2021年3月末,公司流动负债余额约5.3亿元,其中短期借款2.4亿元、应付账款约1.2亿元、其他应付款6018.21万元。

目前,老字号改造的“摊子”越来越大且投入不菲,不断融资“输血”的西安饮食还能撑多久?